Historia skroplonego gazu ziemnego (LNG) – gazu ziemnego schłodzonego do postaci ciekłej w celu łatwego i bezpiecznego przechowywania lub transportu bez ciśnienia – staje się interesująca w miarę zwiększania jego udziału w światowym miksie energii pierwotnej.

Oczekuje się, że w 2024 r. rynki LNG pozostaną niestabilne ze względu na bardzo napięte otoczenie geopolityczne. Jednak nawet w przypadku osłabienia napięć geopolitycznych perspektywy dla LNG pozostają niedźwiedzie, o czym świadczy fakt, że ceny gazu w Europie zaczęły spadać.

Popyt i podaż LNG – Świat 2024

Dzięki bezprecedensowym inwestycjom w LNG konsumenci mogą odetchnąć z ulgą, ponieważ ceny mogą pozostać na niskim poziomie ze względu na rosnącą podaż. Według Neila Beveridge’a, dyrektora zarządzającego Sanford C Bernstein & Co, w ciągu najbliższych trzech lat do dostaw zostanie dodanych około 140 milionów ton (czyli 30% obecnego światowego rynku LNG). Oczekuje się, że wiele projektów w Ameryce Północnej i Katarze zostanie udostępnionych online.

Ponadto, według Bloomberg NEF, do 2030 r. zostanie dodanych ponad 300 milionów ton nowych mocy produkcyjnych LNG, co stanowi ogromny wzrost o 70% w porównaniu z dniem dzisiejszym.

„To oznacza początek trzeciej wielkiej fali LNG” – powiedziała Anne-Sophie Corbeau, globalna badaczka w Centrum Globalnej Polityki Energetycznej w Szkole Spraw Międzynarodowych i Publicznych Uniwersytetu Columbia. Morgan Stanley szacuje, że na rynku panuje nadpodaż, a nadwyżka wynosi 4 mln ton.

Oczekuje się, że pod względem popytu na LNG liderem będzie Azja. Nie jest to zaskakujące, zwłaszcza biorąc pod uwagę, że według Economist Intelligence Unit Azja w 2024 r. wniesie ponad 40% światowego wzrostu gospodarczego.

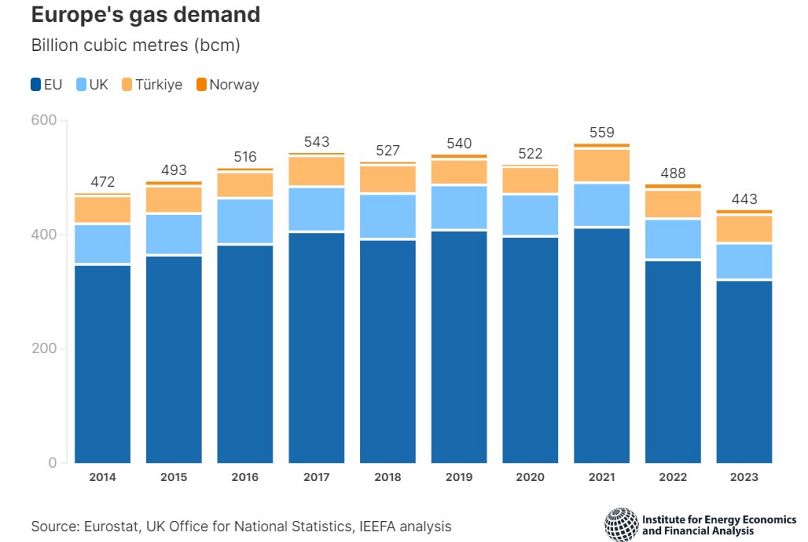

Jeśli chodzi o Europę, nie wydaje się, aby jak dotąd występowały jakiekolwiek zaburzenia równowagi.

Europejskie perspektywy gospodarcze w dalszym ciągu borykają się z trudnościami w postaci utrzymujących się wyższych stóp procentowych, utrzymującej się inflacji i problemów politycznych. Pogoda może jednak zmienić scenariusz i przez większą część tej zimy pozostaje umiarkowana.

Spowolnienie w przemyśle w strefie euro będzie w dalszym ciągu wywierać presję na spadek popytu, a solidne poziomy zapasów pomogą w przypadku nieoczekiwanego wzrostu wykorzystania. Oznacza to, że konsumenci mogą spotkać się z mieszanką sprzecznych sygnałów w miarę dalszego pogarszania się wskaźników gospodarczych. Mogliby jednak skorzystać z ulgi w zakresie cen energii. Dalsza eskalacja napięć geopolitycznych może oczywiście doprowadzić do gwałtownego wzrostu cen ropy i gazu.

Oczekiwanie cenowe

Według Mid-Term Gas Market Report 2023 światowe zapotrzebowanie na gaz będzie rosło średnio o około 1,6% w latach 2022-2026 rocznie. Oznacza to spadek w porównaniu z poprzednią pięcioletnią średnią wynoszącą 2,5% rocznie w latach 2017–2021.

Według różnych szacunków zapotrzebowanie na gaz w Azji, Ameryce Północnej i Europie osiągnęło szczyt około 2021 r. i do 2026 r. ma spadać o 1% rocznie. W przypadku Europy spadek ten można również wiązać z faktem, że po przystąpieniu do Planu REPowerEU znacznie wzrosło wykorzystanie źródeł odnawialnych.

Dlatego też, jeśli chodzi o szacunki cen, możemy nie spodziewać się hossy. Poza wspomnianymi powyżej trendami strukturalnymi, światowy kontekst gospodarczy nie sprzyja wzrostowemu scenariuszowi rynku LNG.

Według Morgan Stanley perspektywa cen na 2024 rok została już obniżona do 10,10 euro/MM British Thermal Unit (11 dolarów/MMBtu) z 12,85 euro/MMBtu (14 dolarów/MMBtu). W przypadku ceny spot bank szacuje ją średnio na 10,37 MMBtu (11,3 MMBtu) wobec 12,94 MMBtu (14,1 MMBtu).

Wiatry czołowe pozostają

Globalny rynek energii w ogóle, a rynek gazu w szczególności, uległy zasadniczym zmianom w wyniku wojny między Rosją a Ukrainą. Doprowadziło to Europę – ze względu na jej uzależnienie od rosyjskiego gazu – do dywersyfikacji zarówno pod względem dostawców, jak i miksu energetycznego. Dopóki jednak otwarte fronty geopolityczne nie ustąpią lub nie uspokoją się, w dalszym ciągu można spodziewać się gwałtownego wzrostu cen LNG.

W interesie Europy leży utrzymywanie zapasów na wysokim poziomie i uzupełnianie ich zgodnie z harmonogramem (co na szczęście ma miejsce).