Decyzje, które decydenci podejmą teraz, zadecydują o tym, czy Europa może inwestować w rozwiązania stojących przed nami wyzwań środowiskowych, gospodarczych, geopolitycznych i społecznych, pisze Ludovic Suttor-Sorel.

W miarę jak ministrowie finansów UE i posłowie do Parlamentu Europejskiego angażują się w gorące dyskusje na temat reformy europejskich reguł fiskalnych przed przyszłorocznymi wyborami, pojawiają się kluczowe pytania.

Jak bardzo powinniśmy martwić się europejskim długiem publicznym? Czy inwestorzy byliby skłonni wspierać inwestycje publiczne UE? Odpowiedzi mają kluczowe znaczenie przy podejmowaniu decyzji pomiędzy ograniczeniem wydatków a zwiększeniem inwestycji.

W Europie występują ogromne luki w finansowaniu – każdego roku do 2030 r. potrzebujemy 520 miliardów euro, aby osiągnąć nasze cele w zakresie ochrony środowiska i energii, 125 miliardów euro na nasze priorytety cyfrowe, 142 miliardy euro na infrastrukturę społeczną, taką jak szpitale i szkoły, oraz do 190 miliardów euro utrzymanie innej infrastruktury publicznej, w tym dróg, budynków, mostów i portów.

Ta luka w finansowaniu szkodzi naszej konkurencyjności i zagraża dobrobytowi przyszłych pokoleń.

Mając na uwadze dobro publiczne wielu z tych inwestycji, znaczna część musi być finansowana z budżetów publicznych.

Chociaż zmiana priorytetów wydatków publicznych i poprawa opodatkowania odgrywają rolę, finansowanie dłużne jest niezbędne do rozłożenia kosztów pomiędzy pokoleniami korzystającymi z tych inwestycji.

Dezaktywacja hamulców zadłużenia

Nieuwzględnienie tej rzeczywistości podczas przeglądu europejskich reguł fiskalnych byłoby krótkowzroczne, zwłaszcza w świetle ostatnich wydarzeń w Niemczech.

Aby zrównoważyć dyscyplinę fiskalną z rosnącymi kosztami energii i potrzebami inwestycyjnymi, Niemcy utworzyły fundusze pozabudżetowe w wysokości 9% swojego PKB – tzw. Sondervermögen.

Jednak 15 listopada niemiecki Trybunał Konstytucyjny uznał za niezgodną z prawem decyzję rządu z 2022 r. o przeniesieniu 60 mld euro niewydanego długu związanego z kryzysem związanym z Covid-19 na nowy fundusz klimatyczny do wykorzystania w kolejnych latach.

Orzeczenie to obnażyło granice takich praktyk i spowodowało zamrożenie zobowiązań w zakresie wydatków rządowych, w tym 200-miliardowego Funduszu Stabilizacji Gospodarczej. Odpowiedź Niemiec? Dezaktywacja krajowej reguły fiskalnej, hamulca zadłużenia.

Dlaczego w tym kontekście kilku ministrów finansów UE nadal zamierza związać Unię regułami fiskalnymi, które skupiają się przede wszystkim na zmniejszaniu poziomu zadłużenia i deficytów?

Schludne argumenty pomijające kluczowe czynniki

Pomijając istotne reformy wprowadzone w następstwie kryzysu w strefie euro, niektórzy ministrowie finansów, na czele z Niemcami, argumentują, że w regułach fiskalnych UE potrzebne są wyższe cele w zakresie redukcji długu i deficytu, ponieważ rynki finansowe będą negatywnie reagować na wysoki poziom długu publicznego.

Twierdzą, że agencje ratingowe, na przykład Standard & Poor’s (S&P), przyjrzą się rosnącym relacjom długu do PKB w krajach UE, obniżą ogólnie swoje ratingi kredytowe i przygotują grunt pod kolejny kryzys zadłużenia państwowego.

W tym schludnym argumencie pomijają fakt, że analitycy rynku finansowego nie skupiają się wyłącznie na liczbie zadłużenia. Na przykład agencje ratingowe biorą pod uwagę nie tylko kondycję fiskalną kraju, ale także jego siłę instytucjonalną i gospodarczą.

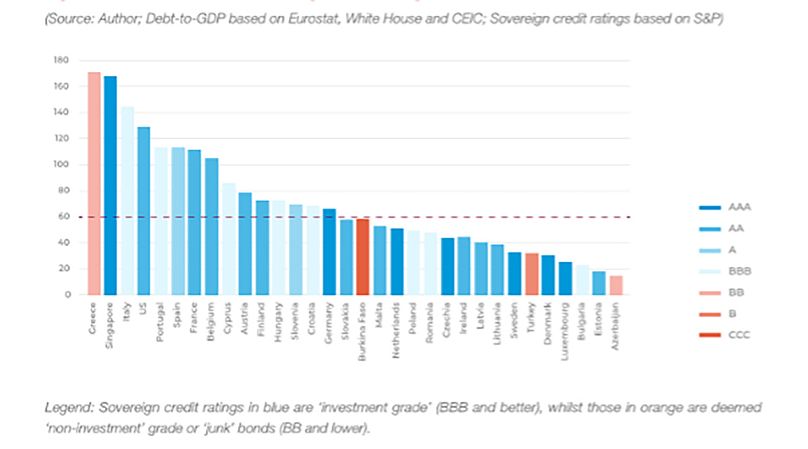

W rzeczywistości ratingi kredytowe państwa wykazują silną korelację z siłą gospodarczą i instytucjonalną (na co wskazuje PKB na mieszkańca, rachunek bieżący i wskaźniki zarządzania), umiarkowaną korelację ze przystępnością długu (roczna spłata odsetek od zadłużenia danego kraju), ale nie ma korelacji z zadłużeniem lub deficytem.

Nie oznacza to, że inwestorzy ignorują poziom zadłużenia i inne wskaźniki fiskalne; wskazuje, że solidne mocne strony gospodarcze i instytucjonalne mogą zrównoważyć ich wpływ na ratingi i że powinno to być priorytetem – wystarczy spojrzeć na rating Singapuru na poziomie AAA pomimo jego długu brutto w stosunku do PKB wynoszącego ~170%.

Wbrew tej utrzymującej się narracji wielu uczestników rynku finansowego w rzeczywistości powitałoby z radością większy dług państwowy UE.

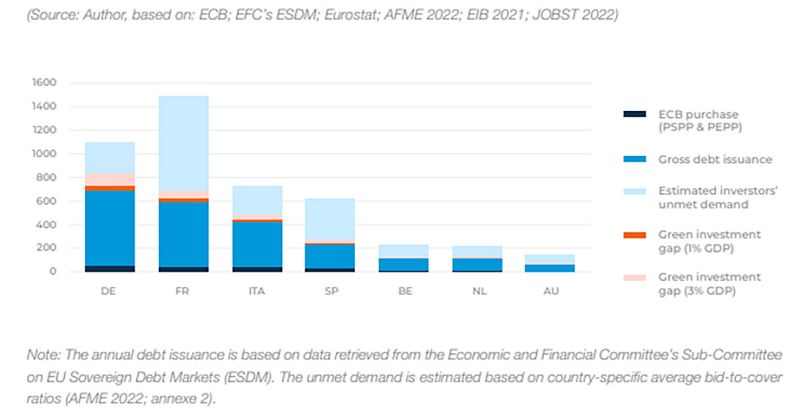

Banki, fundusze emerytalne i towarzystwa ubezpieczeniowe potrzebują wysokiej jakości płynnych aktywów, aby spełnić swoje wymagania w zakresie płynności, a państwowe dłużne papiery wartościowe są atrakcyjną opcją.

Obligacje rządowe są głównym źródłem wysokiej jakości płynnych aktywów w strefie euro i obecnie popyt na dług państwowy denominowany w euro jest dwukrotnie większy niż podaż.

Szansa na odejście od represyjnych ram fiskalnych

Oprócz zaspokojenia popytu inwestorów, rosnący dług państwowy może w znacznym stopniu przyczynić się do zmniejszenia luk w zielonych inwestycjach w państwach członkowskich UE. Inwestorzy mogliby pomóc w sfinansowaniu dodatkowych ekologicznych wydatków publicznych niezbędnych do osiągnięcia celów klimatycznych UE, szacowanych na 1–3% PKB UE rocznie.

Obecna reforma reguł fiskalnych UE stwarza okazję do przejścia od karnych ram budżetowych na ramy stymulujące europejski wzrost gospodarczy i odporność.

Na przykład, co by było, gdyby nowe zasady zwolniły inwestycje zorientowane na przyszłość z ograniczeń fiskalnych?

Uzasadnienie wyłączenia niektórych wydatków opiera się na ich zdolności do stymulowania rozwoju gospodarczego (wzmacnianie wzrostu gospodarczego) lub łagodzenia przyszłych deficytów spowodowanych kryzysami (zwiększanie odporności).

Kraje UE uwzględniłyby w swoich planach krajowych listę inwestycji przyszłościowych, a inwestycje te byłyby wyłączone z limitów fiskalnych. Komisja Europejska oceniłaby następnie jakość inwestycji znajdujących się na tej liście i upewniła się, że wspierają one zdolność obsługi zadłużenia kraju.

Co więcej, Rada Unii Europejskiej zatwierdziłaby lub odrzuciła listę inwestycji, dodając kolejny poziom kontroli jakości przed kreatywną rachunkowością.

Jest to jedna z kilku przedstawionych dobrych propozycji, które zapewniłyby, że w regułach fiskalnych UE priorytetowo będą traktowane przyszłościowe inwestycje i reformy, które pobudzą rozwój gospodarczy i odporność Europy.

Decyzje, które decydenci podejmą teraz, zadecydują o tym, czy Europa może inwestować w rozwiązania stojących przed nami wyzwań środowiskowych, gospodarczych, geopolitycznych i społecznych.

UE musi przyjąć nowy sposób myślenia o długu publicznym. Są długi, których potrzebujemy, które wzmocnią Europę.