Rozwój technologii, takich jak sztuczna inteligencja, oraz solidny rozwój sektorów związanych z turystyką mogą w przyszłym roku pobudzić europejski rynek nieruchomości komercyjnych, ponieważ rynek nieruchomości z trudem stanął na nogi, a rynek wynajmu gwałtownie rośnie.

Inwestycje w nieruchomości w Europie kształtują się na najniższym poziomie od dekady, a wiele prognoz przewiduje, że rok 2024 będzie rokiem odwrócenia tej tendencji, w szczególności ze względu na możliwe obniżki kluczowych stóp procentowych.

Aby koszty pożyczek spadły, a gospodarka w wielu krajach europejskich odbiła się od dna, konieczne jest, aby Europejski Bank Centralny (EBC) i Bank Anglii (BoE) obniżyły swoje referencyjne stopy procentowe.

Inwestorzy uważnie obserwują termin i intensywność wszelkich potencjalnych obniżek stóp procentowych, ponieważ europejski sektor nieruchomości w dużym stopniu opiera się na zaciąganiu pożyczek.

Czego potrzebuje rynek nieruchomości, żeby dobrze się rozwijać?

Ożywienie gospodarcze w strefie euro obarczone jest niepewnością ze względu na restrykcyjną politykę pieniężną wielu banków centralnych, napięcia geopolityczne, ekstremalne zjawiska pogodowe i spowolnienie chińskiej gospodarki.

Większość oczekiwań jest jednak taka, że inflacja bazowa będzie nadal spadać. Jednocześnie oczekuje się, że czynniki napędzające popyt na nieruchomości, takie jak zatrudnienie i wydatki konsumpcyjne, w 2024 r. w Europie utrzymają się na wysokim poziomie.

W tym kontekście branża nieruchomości jest o krok od „powrotu na solidne fundamenty”, jak wynika z prognoz Deloitte. W swoich globalnych prognozach na rok 2024 firma księgowa przeprowadziła ankietę wśród liderów branży i stwierdziła, że „oczekuje się, że kolejne 12–18 miesięcy będzie ważne, ponieważ firmy z branży nieruchomości zmienią swoją pozycję”.

Jednym z zadań pozwalających wyprzedzić konkurencję jest redukcja kosztów, ponieważ dwie trzecie europejskich liderów przemysłowych spodziewa się spadku swoich przychodów. Kolejnym priorytetem jest przestrzeganie przepisów środowiskowych, społecznych i ładu korporacyjnego (ESG) oraz modernizacja możliwości technologicznych w celu przygotowania się na zmieniające się warunki i wymagania rynkowe.

Największe zagrożenia dla europejskiego przemysłu

Gospodarka strefy euro jest zagrożona recesją, a spowolnienie inflacji może odwrócić się ze względu na rosnące ceny energii i żywności w obliczu napięć geopolitycznych, powodując znaczną niepewność dla liderów branży w Europie.

W tym kontekście prawie połowa liderów branży ankietowanych w Europie jako największy problem wpływający na wyniki finansowe ich firm wskazała ryzyko cybernetyczne, a tuż za nimi plasowała się regionalna niestabilność polityczna i środki regulacyjne związane z klimatem. Rosnące stopy procentowe i wysoka inflacja zajmują czwarte i piąte miejsce na liście zagrożeń.

Innowacja: klucz do rynku nieruchomości

Z badania Deloitte wynika, że liderzy branży największą szansę widzą w obiektach gospodarki cyfrowej (centra danych i wieże komórkowe) na najbliższe 12–18 miesięcy.

Podobne tendencje wykryła Knight Frank, międzynarodowa firma doradcza na rynku nieruchomości z siedzibą w Londynie, twierdząc, że w obecnym niepewnym otoczeniu lokalizacje nastawione na innowacje powinny być najatrakcyjniejsze.

Wraz z rozwojem technologii, takich jak sztuczna inteligencja, pojawia się zapotrzebowanie na solidną infrastrukturę danych. Badanie Knight Frank prognozuje „stały wzrost podaży europejskich centrów danych, z szacowanym rocznym wzrostem na poziomie prawie 11% do 2030 r., co stwarza bogactwo możliwości dla inwestorów” – powiedziała Judith Fischer, partner w Knight Frank, w rozmowie z TylkoGliwice Business.

Jednocześnie badanie Deloitte pokazuje, że inwestycje inwestorów w biura spadły w porównaniu z ubiegłym rokiem, co odzwierciedla ciągłe zmagania się firm z oczekiwaniami dotyczącymi pracy hybrydowej.

Z drugiej strony popyt w całej Europie prawdopodobnie będzie nadal obserwowany na nieruchomościach mieszkalnych i logistycznych.

Gdzie w Europie odnotujemy wzrost?

Według prognozy Knight Frank na rok 2024, w obliczu rosnących kosztów zadłużenia w Europie, w dalszym ciągu istnieje znaczna pula kapitału oczekująca na uruchomienie

Pomimo trudności gospodarczych Niemiec, Niemcy pozostają głównym kierunkiem dla kapitału transgranicznego w Europie kontynentalnej. I choć popyt na biura w Niemczech jest słaby, najnowsze dane sugerują, że rośnie.

W innych częściach Europy szanse stwarza Dania, ponieważ jej gospodarka ma najlepsze perspektywy na rok 2024 spośród krajów nordyckich. Stopa kredytowa banku centralnego jest również niższa niż w strefie euro i wynosi 3,75%.

Oczekuje się, że duński sektor mieszkaniowy i logistyczny pozostanie silny. Deweloperzy skupiają się szczególnie na domach spokojnej starości i mieszkaniach dla studentów, czyli dwóch sektorach, które są w Danii niedostatecznie zaopatrzone.

W całej Europie silny rozwój sektorów związanych z turystyką oznacza, że sektory hotelarskie i hotelarsko-gastronomiczne prawdopodobnie przyciągną zainteresowanie inwestorów również w krajach takich jak Hiszpania, gdzie inwestycje w sektor hotelarsko-gastronomiczny „już przekroczyły łączną kwotę roczną z ostatnich czterech lat, przy wsparciu dwukrotnego wzrostu cyfrowy wzrost gospodarczy w sektorach turystyki” – stwierdził Fischer.

Brytyjska globalna firma z branży nieruchomości CBRE w swoich prognozach dla rynku nieruchomości w Wielkiej Brytanii twierdzi, że rok 2024 „będzie dogodnym rokiem do inwestowania w nieruchomości komercyjne”, co sugeruje, że długoterminowe stopy procentowe prawdopodobnie osiągną najwyższy poziom, a nabywcy akcji mogą osiągnąć dobre wyniki. oferty i korzystaj z obniżonych wartości, kupując na najniższym poziomie rynku.

Perspektywy europejskiego rynku nieruchomości do 2024 roku

Wydaje się, że rok 2024 będzie rokiem, w którym wzrośnie przystępność cenowa, spadnie inflacja, ustabilizuje się zatrudnienie, a kredyty hipoteczne potencjalnie staną się tańsze.

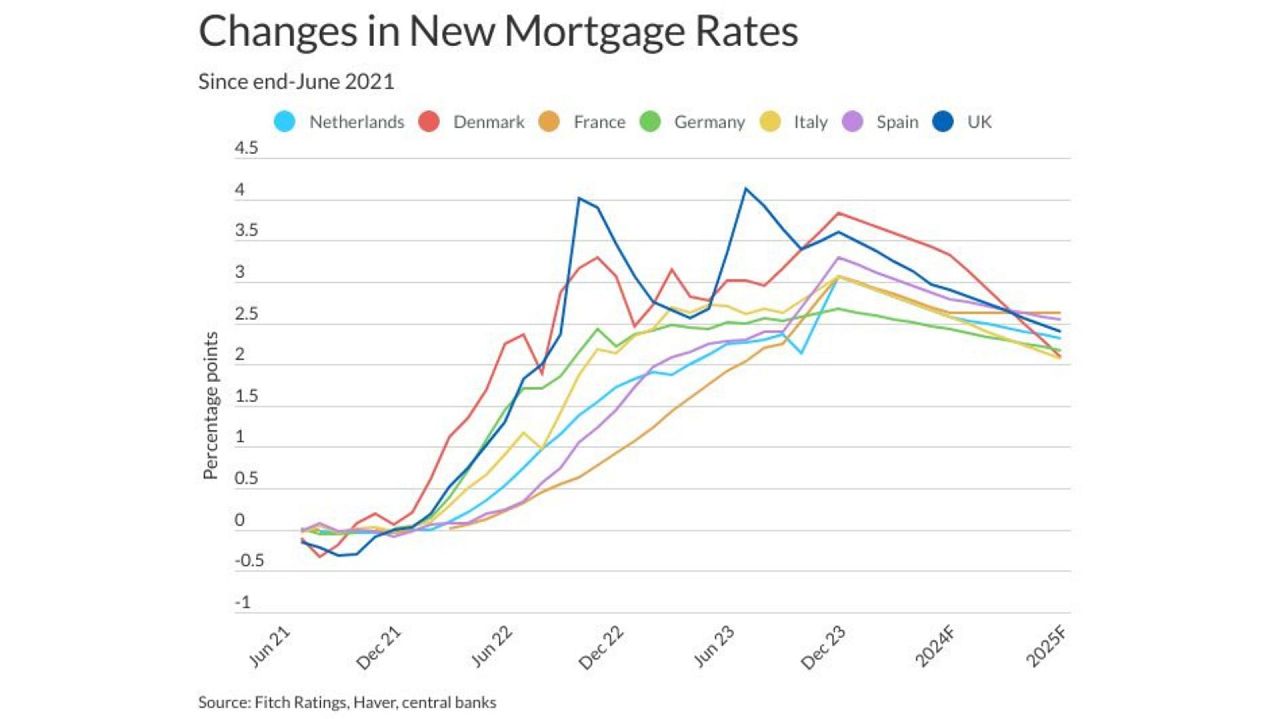

Globalna agencja ratingowa Fitch Ratings spodziewa się stabilizacji oprocentowania kredytów hipotecznych na nieco niższych poziomach niż w 2023 roku. Niewielkie wzrosty można zaobserwować jedynie w krajach posiadających znaczną liczbę kredytów hipotecznych o zmiennym oprocentowaniu (Dania, Włochy i Hiszpania) lub kredytów hipotecznych na czas określony. krótkie okresy, jak w Wielkiej Brytanii.

Ponieważ wzrost płac przewyższa inflację i więcej osób może sobie pozwolić na zakupy, Fitch w swojej najnowszej prognozie Global Housing and Mortgage Outlook prognozuje również umiarkowany wzrost cen nominalnych lub brak zmian w sześciu z siedmiu krajów europejskich tworzących największe rynki Europy.

Wyjątkiem jest Francja, gdzie oczekuje się, że ceny spadną od 2% do 4% w 2024 r., głównie z powodu braku podaży, surowych warunków oraz faktu, że kupujących nie stać na zakup w kontekście wysokich stóp procentowych kredytów hipotecznych.

Według Fitch ceny nominalne wzrosną od 1 do 3% w Niemczech i Danii oraz od 0 do 2% we Włoszech i Hiszpanii. Holenderski bank ING prognozuje również, że silny popyt na nieruchomości i ograniczona podaż powodują wzrost cen w Hiszpanii, gdzie 2% wzrost skorygowany o inflację w dalszym ciągu oznacza niewielki spadek cen w 2024 r., a ceny Oczekuje się, że ceny nieruchomości wzrosną o 1,5 % w 2025 r.

W Holandii, gdzie silne wsparcie dla kupujących po raz pierwszy może mieć wpływ na rynek, Fitch prognozuje wzrost cen w 2024 r. o 3–5%.

Jak Wielka Brytania wypada na tle innych krajów europejskich?

Fitch spodziewa się, że ceny domów w Wielkiej Brytanii teoretycznie pozostaną niezmienione w 2024 r., w kontekście rosnącej przystępności cenowej, ale także wysokich kosztów kredytów hipotecznych. Nationwide Building Society oraz HSBC również spodziewają się, że ceny pozostaną stabilne, ale najstarszy miesięczny wskaźnik cen domów w Wielkiej Brytanii, opracowany przez Halifax, przewiduje spadek w 2024 r. o od -2% do -4%.

Wzrost czynszów ma dobre perspektywy

Ponieważ wysoki koszt zadłużenia zmniejszył przystępność cenową, oczekuje się, że popyt na nieruchomości mieszkalne na wynajem pozostanie wysoki. Jednak rozszerzenie w Europie przepisów dotyczących zarówno kontroli czynszów (poprzez ograniczenie cen czynszów mieszkaniowych), jak i wymogów ESG może zaszkodzić zyskom inwestorów.

Zarówno w sektorze logistycznym, jak i biurowym, popyt na wynajem będzie rósł wolniej niż w ciągu ostatnich pięciu lat – twierdzi francuski pożyczkodawca BNP Paribas, który stawia na handel detaliczny, gdzie widać wyraźny wzrost. perspektywy osiedla.

Dobre wieści na horyzoncie dla Europy

Zakładając, że inflacja spadnie i uniknie się recesji w strefie euro, firma inwestycyjna AEW oczekuje, że w ciągu najbliższych pięciu lat wszystkie rynki europejskie odnotują wzrost.

Według prognoz firmy na 2024 r. zadłużenie związane z nieruchomościami ma zacząć ponownie rosnąć od 2025 r. w strefie euro i 2026 r. w Wielkiej Brytanii.

Jeśli chodzi o poszczególne kraje, AEW podaje, że najpopularniejszym krajem wśród inwestorów są Niemcy.

Pod względem sektorowym logistykę w krajach Beneluksu, Francji i Hiszpanii określa się jako „atrakcyjną”. Jednocześnie oczekuje się, że europejski rynek mieszkaniowy będzie najsilniejszy w Holandii i Hiszpanii, a według AEW w nadchodzących latach belgijskie centra handlowe oraz niemieckie i brytyjskie również znajdą się wśród 10 najatrakcyjniejszych rynków.