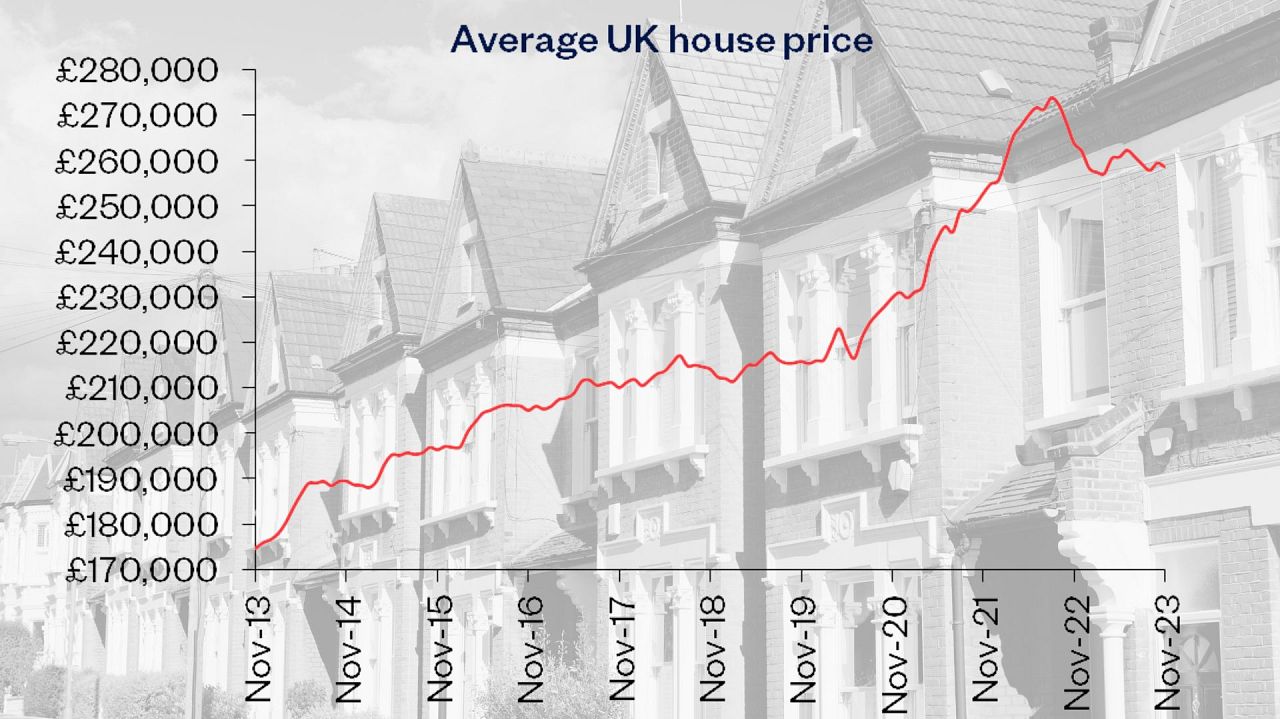

Z nowego raportu wynika, że ceny domów wzrosły w listopadzie w porównaniu z październikiem, ale pozostają niższe niż w tym samym okresie ubiegłego roku.

Według najnowszych danych firmy pożyczkowej Nationwide Building Society, ceny domów w Wielkiej Brytanii wzrosły w listopadzie 2023 r. o 0,2% miesiąc do miesiąca, wbrew negatywnym prognozom, ale także spowolniły w porównaniu ze wzrostem o 0,9% w październiku.

Krajowy wskaźnik cen domów spadł o 2% rok do roku, ale nadal budzi nadzieje na ożywienie na ostatnio zawrotnym rynku nieruchomości w Wielkiej Brytanii, ponieważ wykazuje znaczne spowolnienie w porównaniu z rocznym spadkiem o 3,3% odnotowanym w Wielkiej Brytanii. poprzedni miesiąc.

Średni koszt domu w listopadzie wyniósł 258 557 funtów (300 492 euro).

Ponieważ najnowsze miesięczne dane wskazują na wzrost trzeci miesiąc z rzędu, rosną oczekiwania, że brytyjski rynek nieruchomości otworzy nowy rozdział.

Brytyjski rynek nieruchomości został dotknięty wysokimi kosztami pożyczek, gdy Bank Anglii w ramach walki z inflacją obniżył swoje podstawowe stopy procentowe do rekordowo niskiego poziomu 5,25%. Ostatnie dane o cenach towarów i usług konsumenckich spowodowały zmianę oczekiwań rynku wobec banku centralnego.

„W ostatnich miesiącach nastąpiła znacząca zmiana oczekiwań rynku co do przyszłego rozwoju stopy procentowej banku, która, jeśli się utrzyma, może zapewnić bardzo potrzebne wsparcie dla aktywności na rynku nieruchomości” – stwierdził w swoim raporcie Robert Gardner, główny ekonomista Nationwide .

Ostrożny wzrost cen może odzwierciedlać rosnące przekonanie, że warunki rynkowe ulegną poprawie w nadchodzących miesiącach wraz ze spadkiem oczekiwań dotyczących stóp procentowych.

Spadek długoterminowych stóp procentowych, które stanowią podstawę cen kredytów hipotecznych o stałym oprocentowaniu, w połączeniu z silnym wzrostem dochodów oraz słabym lub ujemnym wzrostem cen domów, „powinien pomóc w utrzymaniu umiarkowanego wzrostu aktywności w ciągu najbliższych kilku kwartałów” – zauważył również Gardner.

„Niemniej jednak szybkie odbicie nadal wydaje się mało prawdopodobne” – dodaje raport, ponieważ zaufanie konsumentów jest nadal niskie i istnieje ryzyko wznowienia inflacji, a Bank Anglii będzie musiał ponownie zintensyfikować swoje wysiłki.